新生銀行の「新生ゴールド」のために、「野村インデックスファンド・国内債券(愛称:Funds-i 国内債券)」を購入しましたが、7月14日時点では元本割れ状態でした。

過去記事:「新生ゴールド」達成のために購入した「Funds-i 国内債券」が元本割れ

その後、同ファンドを追加購入し、「国内債券」の定義や、最近の国債金利の動向についても調べてみたので記事にします。

調べてみて、自分がよく分かっていなかったということも、よく分かりました。

「Funds-i 国内債券」を”ナンピン買い”

「Funds-i 国内債券」について記事にしてからも元本割れ状態が続いていますので、”ナンピン買”いを決行しました。まあ、少額なので”決行”というのは大げさかな。

購入日は7月18日で、購入時の基準価額は11,175円。

前回購入時(5月10日)には11,199円だったので、0.21%ほど下落しています。

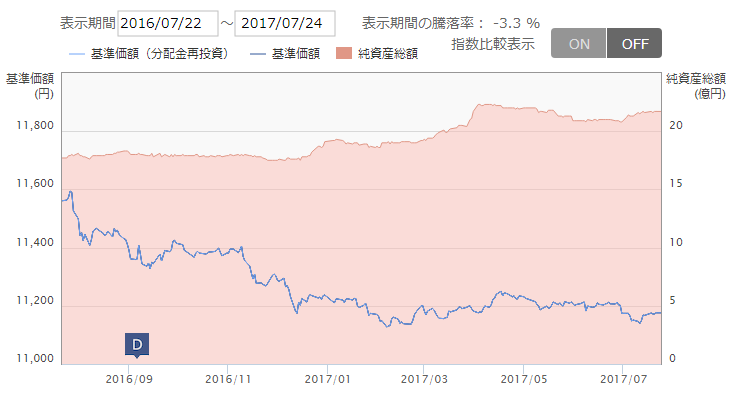

「Funds-i 国内債券」の最近の基準価額の変動は?

2017年に入ってからは、11,200円を挟んで上下に数十円の幅で変動しているようですね(図-1参照 Funds-iのサイトより価額変動グラフをお借りしました)。

この先基準価額が上がっていくのか下がっていくのか、グラフの傾向を見るだけではよく分かりません。

図-1 Funds-i 国内債券の基準価額変動 (2016/7/22-2017/7/24)

参考:野村アセットマネジメント(株) 野村インデックスファンドシリーズ

そもそも「Funds-i 国内債券」は、NOMURA-BPI総合(NOMURA-ボンド・パフォーマンス・インデックス総合)の動きに連動することを目指している債券インデックスファンドでした。

この「NOMURA-BPI総合」とは一体どんな指数なのか?

本来は購入する前に調べるべきことで、今更そんなこと?と言われそうではありますが、ちょっと調べてみました。

NOMURA-BPI総合とは?

NOMURA-BPI総合は、国内で発行された一定基準を満たす公募利付債券を対象に、インカム収入を考慮した時価総額ベースの指数である。日本の債券市場の動向を反映する投資収益指数(パフォーマンス指数)であり、野村證券株式会社が算出・公表を行なっている。

NOMURA-BPIは、1986年に公表が開始されて以来、市場の自由化や規制緩和などを反映し、総合指数のほかに、セクター別、残存別、格付別などのサブ・インデックスがある。

日本の債券市場の動向を反映する指数ということは分かりますが、詳しいことについてはよく理解できません。

「Funds-i 国内債券」の投資対象

そこで、「Funds-i 国内債券」の資産内容とその配分を見てみました。

上位から以下の通り(月次レポート 2017年6月30日付より)。

- 国債:79.7%

- 地方債:8.2%

- 事業債:5.7%

- 政府保証債:3.2%

国債と地方債で8割以上を占めています。他にも細かいものはありますが、割愛させて頂きました。興味のある方は上述の月次レポートをご参照ください。

このうち、国債と地方債は分かりますが、「事業債」と「政府保証債」は、聞いたことのないコトバです。

事業債とは?

野村証券によれば、事業債とは以下の通り。

金融機関を除く株式会社などの一般法人が資金調達のために発行する債券。社債とも呼ばれ、普通社債と新株予約権のついた新株予約権付社債がある。発行主体によって、電力債、NTT債、JR債、JT債、および一般事業会社が発行する一般事業債などに分類できる。

要は社債ということですね。

一般的に言って、国債に比べればリスクはかなり高いと考えられます。その分、リターンもよくなるはずではあります。全体に占める割合は5.7%なので、大したことはありませんが。

政府保証債とは?

日本証券業協会によれば、政府保証債とは以下の通り。

法律によって設立された政府関係機関である公団や公庫等(特殊法人)が、事業資金の一部を調達するために発行する債券のうち、政府が元利金の支払いについて保証をしているものです。発行体が元本・利息の支払いが不能になった場合でも、政府が代わってその支払いを行うということですから、その安全性は極めて高くなっています。

政府保証債は、発行体にちなんだ名称が付けられることが多くなっています。

また、株式会社であっても特別の法律に基づいて設立された会社において、政府保証債の発行が認められている場合があります。

これは文字通り政府が保証する債券ということなので、リスク面では国債とほぼ同等と考えても良さそうです。

さらに、「Funds-i 国内債券」の組入上位銘柄を確認してみると以下の通り。

- 国庫債券利付(5年)第125回:1.2%

- 国庫債券利付(5年)第116回:1.2%

- 国庫債券利付(5年)第122回:1.1%

- 国庫債券利付(10年)第342回:1.1%

- 国庫債券利付(10年)第341回:1.1%

まあ、こんな感じで国庫債券(国債)の5年ものと10年ものが上位を占めています。全体でも79.7%が国債なので、当然ではありますね。

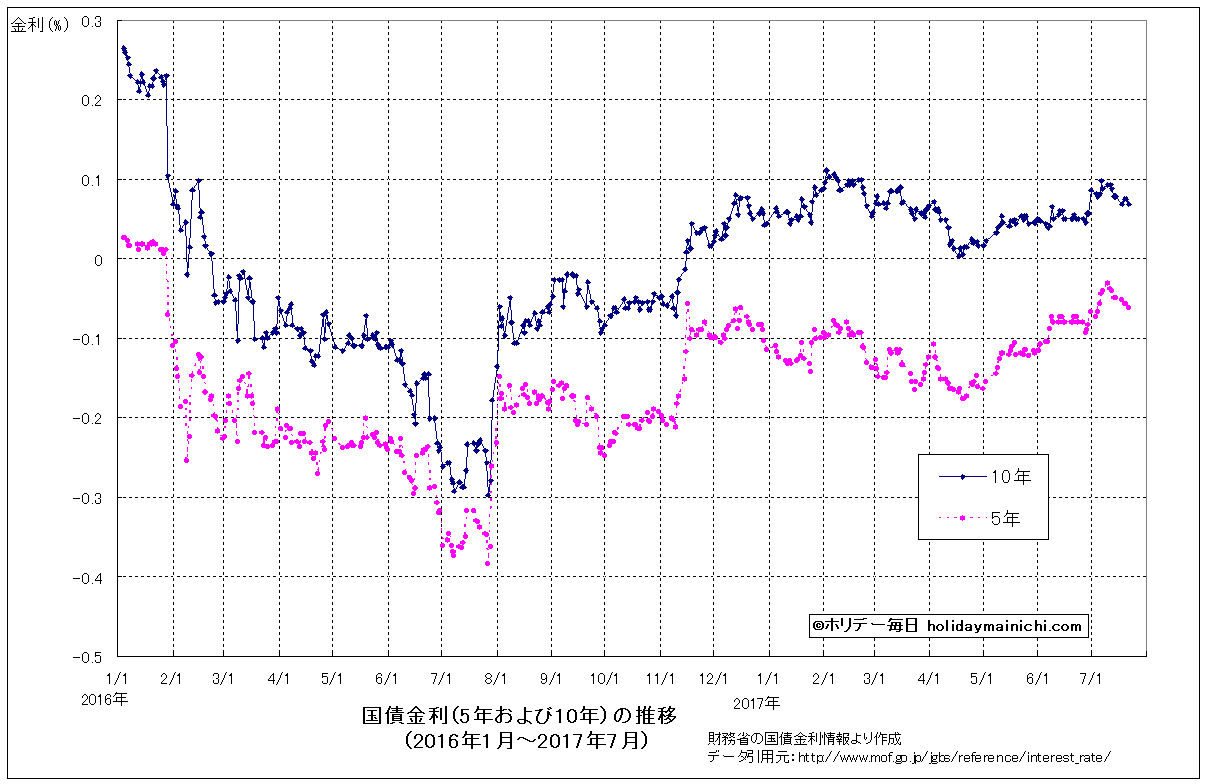

そこで、国債(5年および10年)の金利についても調べてみました。

最近の国債金利の推移

財務省が発表している国債(5年および10年)金利について、2016年1月から最近までの期間の推移を図化してみました(図-2参照)。

図-2 国債金利(5年および10年)の推移 (2016/1/4-2017/7/21)

図-2 国債金利(5年および10年)の推移 (2016/1/4-2017/7/21)

参考:国債金利情報(財務省)

2016年1月29日のマイナス金利制度導入を受けて大幅に金利が低下し、その後、同年7月を底として上昇に転じ、今年に入ってからは大きな変動が見られない状態となっています。今年に入って大きな変動がないのは「Funds-i 国内債券」と同様です。

また、10年国債の金利は、2016年11月中旬以降にプラスに転じていますが、5年の金利は、現時点でもマイナスのままです。

さて、今後の国債金利はどうなりますか?

なお、手軽に国債(10年)金利の推移を見たい場合には、こちらのサイトが便利です。

今回の反省:「Funds-i 国内債券」には社債も含まれていた

「Funds-i 国内債券」の国内債券は、国債や地方債をイメージしていたのですが、実は社債(事業債)も、そこそこの割合(5.7%)で含まれていたのですね。上述の通りです。

投資の鉄則として、「よく分からないものは買わない」ということが、先ず第一にあげられると思いますが、実際のところ、よく分からない(よく調べない)ままで購入してしまっていたということですね。今回は自分が個人投資家としてドシロートであることを再確認するハメになりました。

社債も少しくらいならスパイスとして良いかなとも思いますので、まあ結果オーライということにしておきましょうか。

ただ、同じリスクをとるなら社債よりも株式の方が投資効率は良いでしょうね。